부산금융중심지

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0283 / FAX.051-633-0398

[48400] 부산광역시 남구 문현금융로40 부산국제금융센터 52층 부산국제금융진흥원 TEL.051-631-0283 / FAX.051-633-0398

BFC관리자 2022-08-01 08:43 VIEWS 1,212

안녕하세요, 오늘 포스트에서는 시계열자료를 통해 해상운임과 신조발주량의 관계를 살펴보도록 하겠습니다. 20년 하반기부터 컨테이너 운임이 급등함에 따라 컨테이너선 신조 발주량이 급증하였는데, 이를 선박의 수요와 공급, 그리고 경기순행성 관점에서 이해해 보겠습니다.

일전에 “해운기업은 왜 시황이 좋을 때 비싸게 선박을 살까?”라는 포스트에서 해운기업은 시황이 높을 때 운영중인 선박들을 통해 많은 이익을 창출하면 회사 내 현금보유량과 회사의 신용등급이 올라가게 되면서 선박 매입에 대한 욕구를 더 많이 갖게 된다는 이야기를 한 적이 있었습니다. https://blog.naver.com/busanfinc/222714926904 이렇듯 선주들은 선박투자의 기준을 해운시황으로 두고, 운임이 높을 때 신조선 발주를 늘리고, 운임이 낮을 때 신조발주를 낮추는 경향이 있습니다.

마틴 스토포드는 해운시장에서의 수요의 변화와 수요에 적응하는 공급의 시간차가 해운시장의 주기를 만들어낸다고 보았습니다. 한편, 수요와 공급에 시간차가 생기는 이유는 신조선을 발주하고 나서 인도되기까지의 건조기간이 소요되기 때문입니다. 신조선에 대한 수요가 신조선이 인도되는 시점에 공급으로 변하게 되면서 주기의 변화를 야기하게 됩니다.

# COVID-19 이후 컨테이너 선박시장에서는 어떤 변화가 일어났을까?

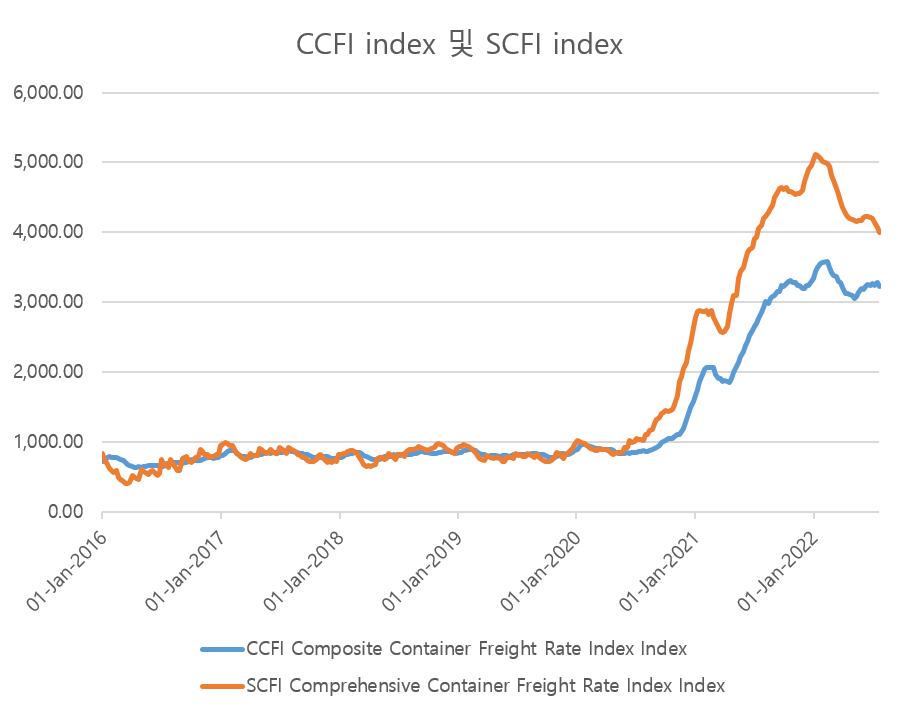

그렇다면, COVID-19 이후 컨테이너 선박시장에는 어떤 변화가 일어났는지 살펴보겠습니다. 이를 위하여 우선 해운시황의 변동추이를 각각 SCFI와 CCFI 수치를 통하여 확인해 보겠습니다. SCFI는 상하이발 컨테이너운임지수, CCFI는 중국발 컨테이너운임지수를 나타냅니다. 이중 SCFI는 상하이에서 출발하는 주요항로의 스팟운임을 지수화한 것으로 CCFI는 중국 항구를 기준으로 주요 루트 및 선사들의 장기계약 운임과 스팟운임을 모두 고려한 것이라는 점과 구분됩니다. (참고: CCFI는 1998년 1월 1일의 지수를 1000으로 산정하였고, SCFI는 2009년 10월 16일의 지수를 1000으로 산정하여 Shanghai Shipping Exchange에서 발표되고 있습니다.)

데이터 출처 : Clarksons, Shippin Intelligence Network

SCFI와 CCFI가 역사상 가장 낮은 지수를 기록했던 것은 각각 2016년 3월의 400.43, 2016년 4월의 632.36이었고, 두 지수가 역사상 가장 높은 수치를 기록했던 것은 각각 2022년 1월 SCFI 5,109.60, 2022년 2월 CCFI 3,587.91이었습니다. 위 그래프에서 보듯 COVID-19이 전세계적으로 확산하기 시작한 2020년 하반기부터 지속적으로 높은 수치가 이어지고 있습니다. 한편, 2022년 1월 5109.06까지 솟구쳤던 SCFI지수는 2022년 6월부터 6주연속으로 지속 하락하여 지난 7월 22일에는 작년 7월 이후 1년만에 처음으로 4,000아래의 숫자를 기록했습니다. 역사적 평균 수치가 1,000 전후임을 감안하면 2년 넘게 호황이 지속되고 있는 셈입니다.

데이터 출처 : Clarksons, Shippin Intelligence Network

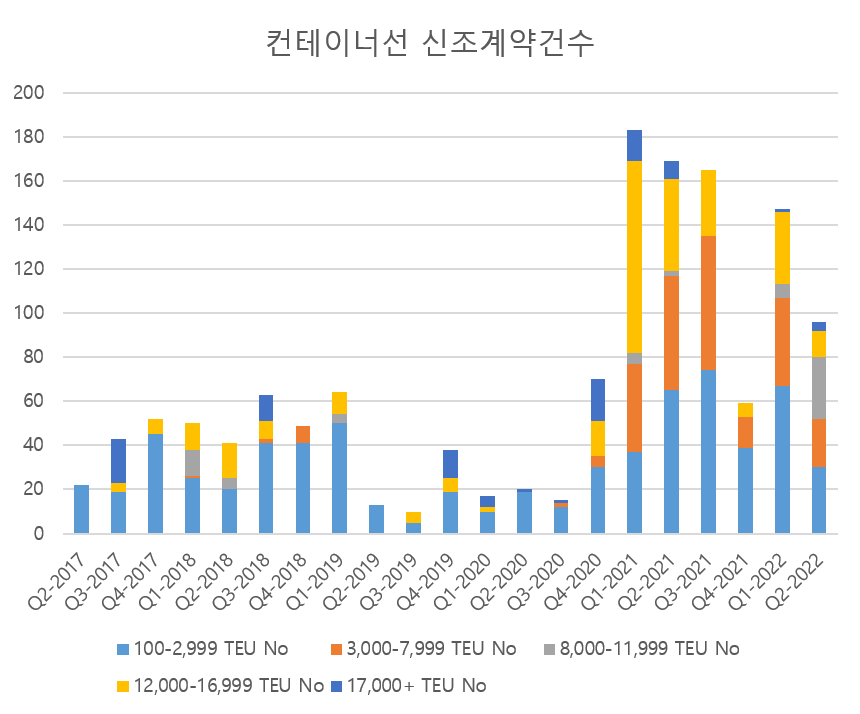

해운기업들은 이러한 변화를 어떻게 인식할까요? 아래의 컨테이너선 신조계약건수 추이를 통해 한 번 살펴보겠습니다. 2020년 3분기 이전에도 매 분기 별로 적게는 10건, 많게는 60여건의 신조계약이 진행되어 왔지만 일부 시기를 제외하고는 2,999TEU 이하의 소형 선박에 대한 신조계약이 대부분 진행되어 왔던 것을 볼 수 있습니다.

데이터 출처 : Clarksons, Shippin Intelligence Network

# 중고선가가 신조선가를 초월하게 된 이유는?

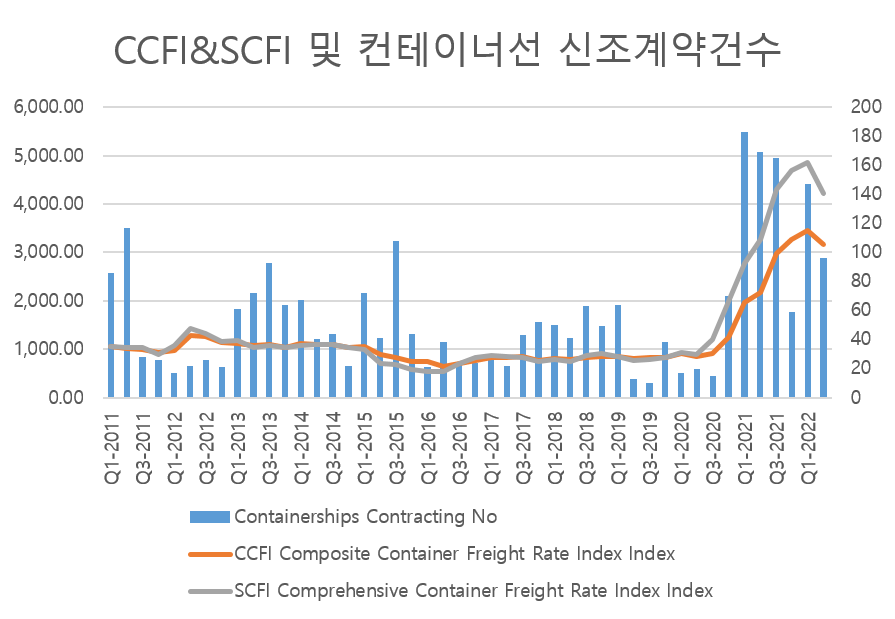

해상운임과 신조발주량의 관계를 1번 그래프와 2번 그래프를 합친 그래프로 한 번 살펴보겠습니다. 위 그래프의 막대그래프는 신조계약건수를 의미하는데, 2020년 이후의 운임 변동 추이처럼 2020년도 이후부터 2020년도 이전에 비해 높은 수치를 기록하고 있는 것을 볼 수 있습니다. 이는 예전 포스트에서 말씀드렸듯 해운기업에서 높은 운임을 통하여 높은 수익을 실현하게 되었고 이에 따라 현금 보유량이 증가하고 기업의 신용등급이 상승하면서 선박신조를 위해 금융기관을 통해 자금을 조달하는 것이 비교적 용이해졌기때문으로 볼 수 있습니다. 2020년 하반기 이후의 신조계약을 통해 건조된 선박이 인도되면 선박의 수요 대비 공급 과잉으로 운임이 하락하게 될 것인데, 아직 이러한 조짐 없이 높은 시황과 수요의 영향으로 신조발주는 계속 이어지고 있습니다.

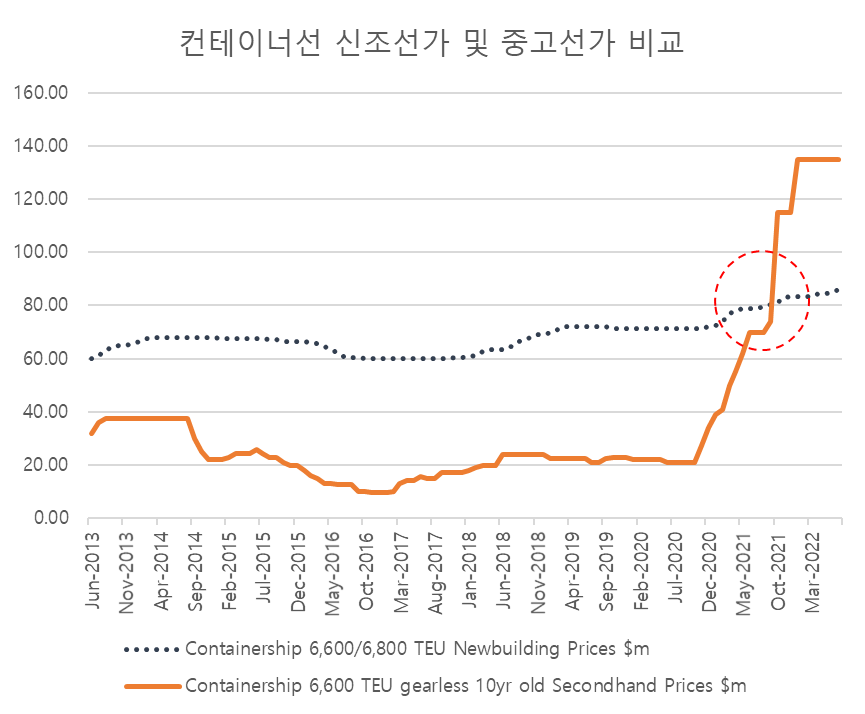

그렇다면 중고선가가 신조선가를 상회하는 이유는 무엇일까요? 특정 해운기업 입장에서는 신조선을 발주한 시점부터 인도하는 시점까지 현시점의 높은 운임을 향유할 수 없는 것보다, 중고선을 웃돈을 더해서라도 즉시 확보하여 현시점의 높은 운임을 향유하는 것이 기회비용 측면에서 이익이라고 생각할 수 있기 때문입니다.

데이터 수집상의 한계로 특정 선형에 국한되어 보여드립니다만, 선령 10년의 6,600TEU 선박의 중고선가는 2021년10월경 신조선가를 초월하기 시작하여 현시점까지 최고가에서 평행선을 그려가고 있습니다. 중고선가가 이 수치에서 더 이상 증가하지 않는 것을 곧 신조선가 이하로 하향선을 그리게 될 것이라고 예측할 수도 있을 것 같습니다.

데이터 출처 : Clarksons, Shippin Intelligence Network

# 선박시장의 수요, 공급과 싸이클

마틴 스토포드에 따르면 운임이 떨어지는 불황기에는 선박이 거둘 수 있는 수익이 약화되면 중고선가가 하락하고 효율성이 낮은 중고선의 경우 선가가 해체선가까지 떨어진다고 했습니다. 또한 선박이 타용도 개조 등으로 활용되어 실질적인 운항선박이 감소하게 되어 선박시장에서의 공급이 감소하게 되는데, 반대로 선박이 부족하게 되면 운임이 상승하게 되고 이는 선박매매시장이 다시 활성화하게되는 촉매가 됩니다.

해운업에는 이렇듯 우리가 상식 선에서 이해할 수 있는 사이클이 존재합니다. 물론 인간은 신이 아니기에 앞으로 어떤 변화가 일어날지 전혀 예상할 수 없습니다. 불황기가 지속되어 언제 경기가 회복될지 모르는 상황이라 할지라도, 언젠가 호황기가 찾아올 것을 믿고 또한 그 시기가 도래할 때까지 낮은 현금흐름에도 불구하고 선박에 대한 과감한 투자를 이어나갈 수도 있습니다. 하지만 작금의 컨테이너 해운의 호황이 신조계약으로 지속적으로 이어지고 있는 형국은 지극히 경기순행성(procyclicality)인 관점에서 이루어지고 있는 것은 아닌지 하는 우려를 낳게 합니다.

<참고자료>

Clarksons, Shipping intelligence Network

Martin Stopford, Maritime Economics